Inclusión financiera y acceso al sistema bancario en la Macro Región Oriente

La paralización económica durante el Estado de Emergencia Nacional el año 2020 generó una caída en la producción y el empleo sin precedentes; Esta situación generó que el gobierno central emita medidas de reactivación económica, como los créditos de Reactiva Perú con el objetivo de ayudar a cumplir con las responsabilidades económicas durante el estado de emergencia por coronavirus de las empresas.

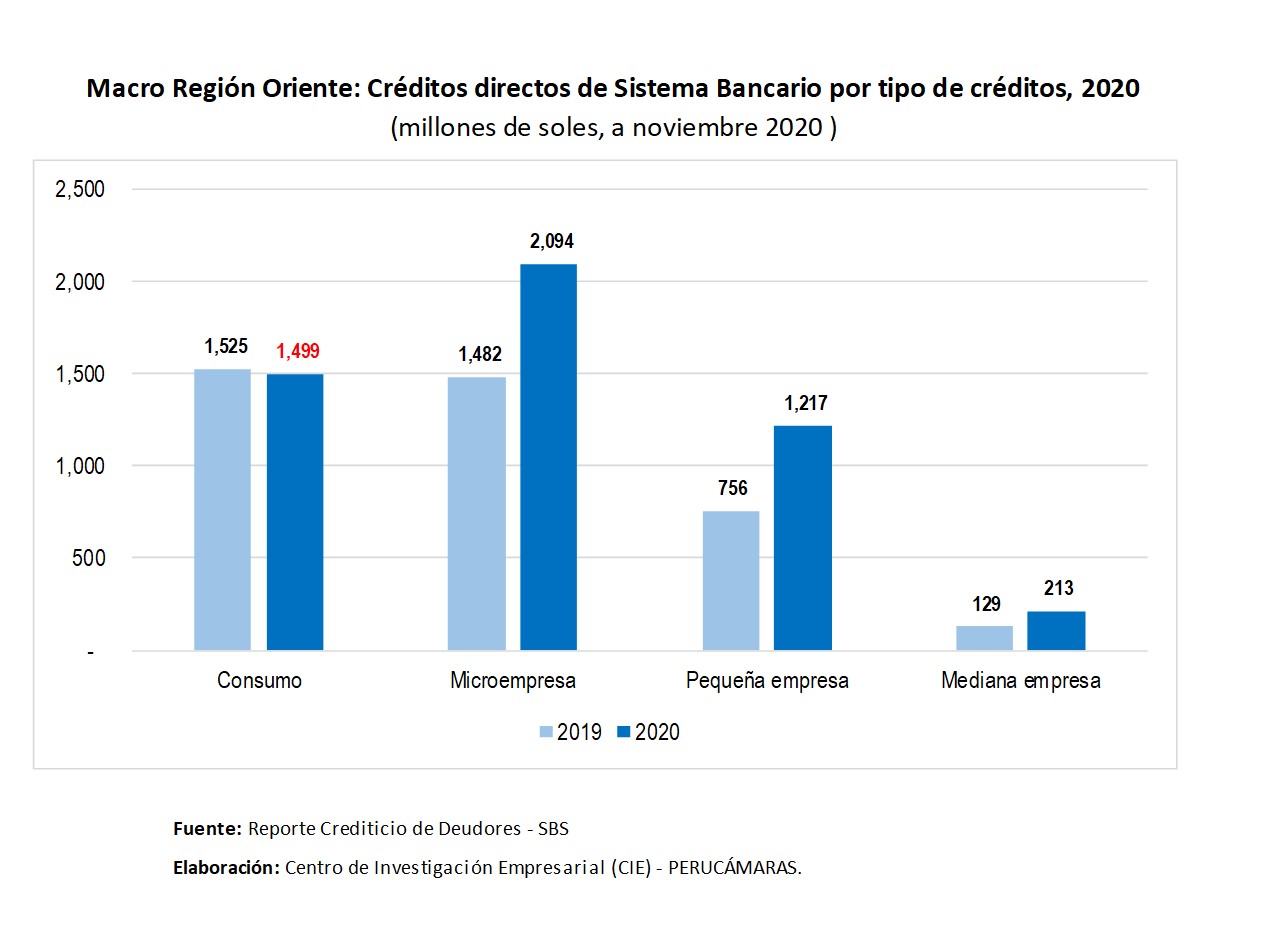

En este contexto, a fines de noviembre del 2020 el crédito directo del sistema Bancario a las Micro, Pequeña y Mediana empresa (MIPYME), en esta Macro Región, se incrementó en 49% a en comparación al crédito realizado el mismo mes del año 2019. Las Microempresas recibieron el 59% del total recibido por las MIPYMES.

Por otro lado, la caída en el empleo se traduce en una reducción de ingresos en los hogares, reduciendo su capacidad de consumo. Sin embargo, a diferencia de los créditos a las MIPYMES, el crédito directo de consumo del sistema bancario se redujo en 2% a fines de noviembre del 2020 en comparación al mismo mes del 2019.

Asimismo, se ha observado que durante los tres años el número de oficinas bancarias por cada 100 mil habitantes se redujo de 2.8 en el 2017 a 2.4 a noviembre del 2020. En esta macro región el número de oficinas bancarias por cada 100 mil habitantes se encuentra muy por debajo del promedio en las otras macro regiones (4 oficinas por cada 100 mil habitantes)

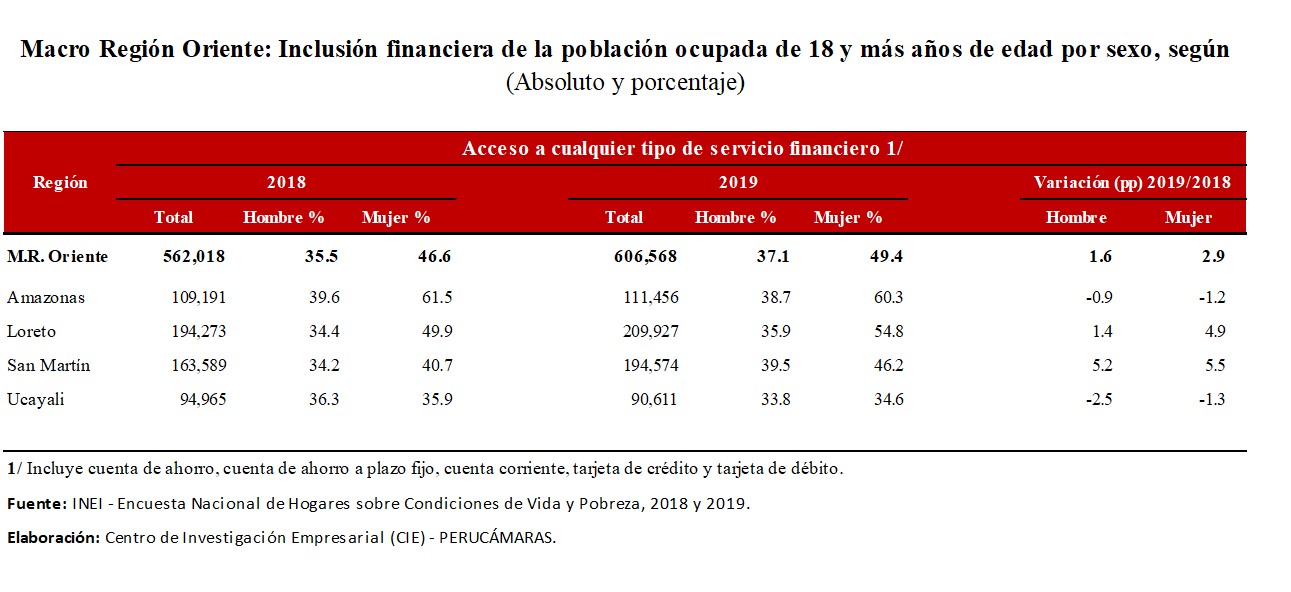

Dicha situación puede agravar la inclusión financiera en la Macro Región Oriente. En esta Macro Región, el acceso al sistema financiero había registrado un crecimiento de 7,9% en el 2019 con respecto al año anterior.

Esto significa que el 37,1% de la población ocupada de 18 y más años de edad de la Macro Región Oriente (606,568 personas) accedió a algún tipo de servicio financiero (cuenta de ahorro, cuenta corriente, tarjeta de crédito y tarjeta de débito) en entidades bancarias, cajas municipales y rurales, o instituciones de microfinanzas, equivalente a un incremento de 44,551 personas con relación al 2018.

Por regiones, Amazonas presentó la mayor tasa de acceso al sistema financiero en la Macro Región Oriente (47,8%); seguida de Loreto, 43,3%, y San Martín, 41,9%. Más atrás se ubica Ucayali, 34,1%.

Por área de residencia, se observa que el mayor acceso a servicios financieros en la Macro Región Oriente se registró en la zona urbana (49,7%); 2.5 puntos porcentuales más frente al 2018. En tanto que en la zona rural fue de 26,8%, superior en 1.1 puntos porcentuales.

Regiones

En Amazonas el crédito bancario a las MIPYMES durante el mes de noviembre del 2020 se incrementó en 41% respecto al mismo mes del año anterior, mientras que el crédito bancario de consumo se incrementó tan solo 2%, equivalente a S/ 92 soles de deuda por persona.

Asimismo, en esta región el 47,8% de la población ocupada de 18 y más años (111,456 personas) accedió a algún tipo de servicio financiero en el 2019. Mientras que, del total de mujeres, el 60,3% tenia acceso al sistema financiero, cifra mayor al porcentaje de hombres con acceso (38,7%). En el área urbana, el acceso en el 2019 es del 56,5%, mientras que en el área rural es de 38,5%.

En Loreto el crédito bancario a las MIPYMES durante el mes de noviembre del 2020 se incrementó en 67% respecto al mismo mes del año anterior, mientras que el crédito bancario de consumo se redujo en 2%, equivalente a S/ 524 soles de deuda por persona.

Asimismo, en esta región el 43,3% de la población ocupada de 18 y más años (209,927 personas) accedió a algún tipo de servicio financiero en el 2019. Mientras que, del total de mujeres, el 54,8% tenía acceso al sistema financiero, cifra mayor al porcentaje de hombres con acceso (35,9%). En el área urbana, el acceso en el 2019 es del 49,1%, mientras que en el área rural es de tan solo 16,5%.

En San Martín el crédito bancario a las MIPYMES durante el mes de noviembre del 2020 se incrementó en 38% respecto al mismo mes del año anterior, mientras que el crédito bancario de consumo se incrementó tan solo en 2%, equivalente a S/ 623 soles de deuda por persona.

Asimismo, en esta región el 41,9% de la población ocupada de 18 y más años (194,574 personas) accedió a algún tipo de servicio financiero en el 2019. Mientras que, del total de mujeres, el 46,2% tenía acceso al sistema financiero, cifra mayor al porcentaje de hombres con acceso (39,5%). En el área urbana, el acceso en el 2019 es del 49,8%, mientras que en el área rural es de tan solo 22,5%.

En San Martín el crédito bancario a las MIPYMES durante el mes de noviembre del 2020 se incrementó en 49% respecto al mismo mes del año anterior, mientras que el crédito bancario de consumo se redujo en 8%, equivalente a S/ 612 soles de deuda por persona.

Asimismo, en esta región el 34,1% de la población ocupada de 18 y más años (90,611 personas) accedió a algún tipo de servicio financiero en el 2019. Mientras que, del total de mujeres, el 34,6% tenía acceso al sistema financiero, cifra ligeramente mayor al porcentaje de hombres con acceso (33,8%). En el área urbana, el acceso en el 2019 es del 38,5%, mientras que en el área rural es de 27%.